A seguire un estratto dal bollettino dell ANARCP che riassume lo stato delle cose ad inizio 2025. Non è il rapporto ufficiale della CNRCSA perché il suo sito non è ancora accessibile, ma quello fatto da ANARCP ( associazione degli ex dipendenti delle sedi appartenenti a NATO/ACE, in particolare SHAPE). Ricordo che la Confederazione è composta dalle 4 associazioni del personale in pensione. ( ARNS-ANARCP-NOBA-FARAOF)

Al termine l’ usuale collegamento al testo completo in inglese. Ciaociao €

BOLLETTINO2025.1(febbraio2025)

(ESTRATTO DALLA RELAZIONE DEL PRESIDENTE DELL’ EXCOM –comitato esecutivo- dell’ ANARCP)

In questo primo Bollettino del 2025 vi informiamo su questioni importanti accadute durante lo scorso anno e che saranno di vostro interesse.

Nel Bollettino dello scorso anno ho espresso la nostra preoccupazione per il Defined Contribution Pension Scheme (DCPS), il successore del nostro Defined Benefit Pension Scheme (DBPS) coordinato. Poiché il DCPS non offre una pensione minima, ma versa solo un capitale al momento del pensionamento, continua a non soddisfare. Uno dei problemi da risolvere era che il capitale del DCPS è stato tassato, per alcuni iscritti in Germania. L’importo forfettario è stato prelevato dopo la fine del contratto, in conformità con le regole del DCPS approvate da tutte le nazioni.

I negoziati tra la NATO IS e il governo tedesco sembravano aver individuato una soluzione, ma purtroppo la questione non è ancora conclusa. Un’altra questione, non ancora risolta, è la fine del DCPS. La Confederazione del personale in pensione, insieme alla Confederazione del personale al lavoro, aveva proposto già sei anni fa di introdurre un nuovo, vero e proprio regime pensionistico per il personale attivo. Ancora in questi giorni se ne sta studiando la possibilità.

In considerazione dell’attuale preoccupante clima politico in Europa e della posizione degli Stati Uniti nei confronti della NATO, molti iscritti si interrogano sulla continuità delle nostre pensioni nel caso in cui la NATO dovesse cessare. Ci auguriamo che ciò non accada, ma fortunatamente le nostre pensioni coordinate sono garantite dalle singole nazioni nel caso in cui la NATO dovesse cessare di esistere.

Riguardo all’ assicurazione sanitaria qualche obiettivo è stato raggiunto. Il nuovo elenco di malattie gravi è ora in vigore, ma deve ancora essere incluso nell’aggiornamento della Guida alle prestazioni della NATO, previsto per la fine dell’anno. Come secondo sviluppo positivo, la nuova copertura per l’assistenza domiciliare nell’ambito della copertura Long-Term Care è ora in vigore e le richieste di rimborso possono essere preparate, anche se i rimborsi non inizieranno prima del luglio 2025. Per saperne di più, si vedano i paragrafi 2.2 e 2.3.

Anche l’Elenco delle prestazioni NATO deve essere aggiornato per il 2025, per includere i nuovi limiti per la copertura dell’assistenza domiciliare. L’ANARCP solleciterà anche un aggiornamento dei precedenti limiti di rimborso, dal momento che i limiti attuali sono inferiori di circa il 15% al dato cumulativo dell’inflazione dall’ultimo aggiornamento.

La newsletter della CNRCSA dello scorso anno menzionava che il personale in servizio aveva fatto pressione per il cosiddetto riequilibrio dei contributi per l’assicurazione sanitaria e che si proponeva di eliminare la nota a piè di pagina dell’art. 51.2 del Regolamento del personale civile (CPR). La nota che stabiliva che coloro che erano stati assunti prima del 2001 e che avevano contribuito al regime di assicurazione collettiva per un minimo di 25 anni prima del 3 agosto 2016, non dovevano pagare i premi dopo i 65 anni. Quelli che sono andati in pensione dopo il 3 agosto 2016, o con meno di 25 anni di contribuzione, erano tenuti a pagare un premio. Questa nota è stata introdotta nel 2016.

Il RMCF, il fondo da cui vengono pagate le spese mediche per coloro che sono andati in pensione dopo il 2001, era in buona salute nel 2016 (circa 200 milioni di euro), per cui all’epoca abbiamo sostenuto che non c’erano ragioni finanziarie per chiedere ulteriori contributi. Tuttavia, l’amministrazione della NATO e il personale in servizio erano del parere che fossero necessari contributi aggiuntivi e così è stato deciso. Con l’introduzione del Piano di modernizzazione nel 2023, il personale in servizio ha continuato a ritenere che il RMCF potesse essere a rischio e ha insistito affinché tutto il personale in pensione contribuisse.

Durante la nostra Assemblea Generale Annuale vi abbiamo informato (anche nel verbale) delle nostre preoccupazioni per la pressione esercitata su di noi mentre il RMCF era cresciuto nel frattempo fino a superare i 400 milioni di euro. L’ANARCP, a nome del CNRCSA, ha incaricato l’attuario del Comitato internazionale dei rappresentanti del personale (CRP), in qualità di attuario di fiducia, di rivedere la nostra valutazione dettagliata secondo cui il RMCF non correva alcun pericolo di esaurimento in tempi prevedibili.

Purtroppo, nemmeno la rassicurazione dell’attuario è stata sufficiente a convincere l’Amministrazione NATO e il personale attivo. Hanno preferito attenersi ai propri calcoli pessimistici sullo sviluppo del RMCF e una bozza del piano di riequilibrio dei premi, che era all’ordine del giorno del JCB come aggiornamento sullo stato di avanzamento, è stata approvata mentre molti dettagli di attuazione erano ancora senza risposta. Ad esempio, non è stato nemmeno discusso come raccogliere i premi dal personale in pensione del Fondo di Previdenza, il cui indirizzo è sconosciuto alla NATO. Anche l’ANARCP si è preoccupata dei disagi che si verificheranno soprattutto per il personale in pensione del Fondo di Previdenza e per il personale in pensione della NATO.I superstiti, spesso con un reddito molto basso, sono stati ignorati. Con nostra sorpresa, le altre tre Associazioni della CNRCSA hanno cambiato idea e hanno approvato il piano NATO di riequilibrio dei premi, senza consultarci, cosicché alla fine siamo stati l’unica Associazione di pensionati ad essere contraria al piano. Diversi pensionati ci hanno detto che ritengono giustificato un ricorso. Per maggiori informazioni su questo argomento si rimanda al paragrafo 2.4.

L’anno scorso vi abbiamo anche informato della perdita di potere d’acquisto del nostro personale in pensione in Turchia, a causa dell’inflazione dilagante. Per compensare la perdita del potere d’acquisto e rendere più “attraente” il lavoro in Turchia, è stata concessa un’indennità speciale del 100% al personale attivo. In base all’art. 36.2 del Regolamento del regime pensionistico, ci si aspettava che anche il personale in pensione venisse compensato. Ciò non è avvenuto e, nonostante il nostro sostegno attivo, nel 2024 non è stata prevista alcuna compensazione per il personale in pensione in Turchia.

Per saperne di più su questo argomento si rimanda al capitolo 3.

In ambito fiscale, i precedenti problemi in Belgio e Lussemburgo relativi alla deducibilità fiscale dei premi per l’ assicurazione medica sono ora risolti, mentre in Francia e nei Paesi Bassi ci sono ancora questioni fiscali irrisolte. In Francia il problema rimane limitato al personale in pensione residente nella regione dell’Alsazia, per cui il personale NATO non sembra essere ancora interessato. Nei Paesi Bassi c’è qualche miglioramento su come le nostre pensioni dovrebbero essere tassate, ora che un tribunale fiscale ha approvato l’applicazione di una decisione della Corte Suprema del 2009 che, insieme all’ESA, abbiamo cercato di far applicare. Purtroppo non c’è ancora una decisione che stabilisca che la pensione di invalidità debba essere trattata alla stregua di una pensione coordinata, come previsto dal nostro regolamento pensionistico, ma ci sono ancora alcuni casi giudiziari al riguardo. Il consiglio per il personale in pensione nei Paesi Bassi rimane quello di continuare a non accettare le decisioni fiscali definitive.

In sintesi, i problemi che noi pensionati dobbiamo affrontare non diminuiscono. Il nostro EXCOM ritiene che dobbiamo difendere gli interessi dei nostri membri, soprattutto ora che il nostro status è costantemente messo in discussione. Purtroppo, non c’è sempre consenso con le altre tre Associazioni. Riteniamo che la tutela degli interessi dei nostri membri sia più importante del mantenimento di buone relazioni. Siamo anche preoccupati per il fatto che le proposte incompiute continuino ad essere portate avanti dal Joint Consultative Board (JCB) senza una base solida e che l’amministrazione della NATO non consideri le nostre preoccupazioni. Nel periodo in cui ho presieduto la CNRCSA sono riuscito a far modificare l’art. 90 del CPR in modo da avere uno status paritario con la Confederazione delle associazioni del personale in servizio. In pratica, però, il personale in pensione viene spesso scavalcato.

Con i miei più cordiali saluti, Per il Comitato Esecutivo

Hessel Rutten

Presidente EXCOM ANARCP

- ADEGUAMENTI PENSIONISTICI

Gli adeguamenti delle pensioni per il 2025 si basano sulle cifre dell’inflazione nazionale per periodo dal 1° gennaio 2024 al 31 dicembre 2024. I dati sull’inflazione per l’anno 2024 sono stati pubblicati dall’AAPOCAD e approvati dal quartier generale della NATO. L’adeguamento delle nostre pensioni avverrà con i pagamenti di febbraio e includerà anche la correzione per il mese di gennaio 2025.I dati pubblicati sull’inflazione sono i seguenti:

Belgio +4.4%, Canada +1.8%, Danimarca +1.8%. Francia +1.8%, Germania +2.8%, Grecia +2.9%, Italia +1.4%, Lussemburgo +1.6%, Paesi Bassi +3.9%, Norvegia +1.7%, Portogallo +3.1%, Spagna +2.8%, Regno Unito +2.5%, Stati Uniti +2.9%, Türkiye +44,5% (indennità speciali concesse nel 2024, per un totale di a +43,4%, a partire dalla fine di dicembre, sarà dedotta da questa cifra per stabilire la percentuale di aggiustamento a partire dal 1 Gennaio 2025; lasciando +1,1%).

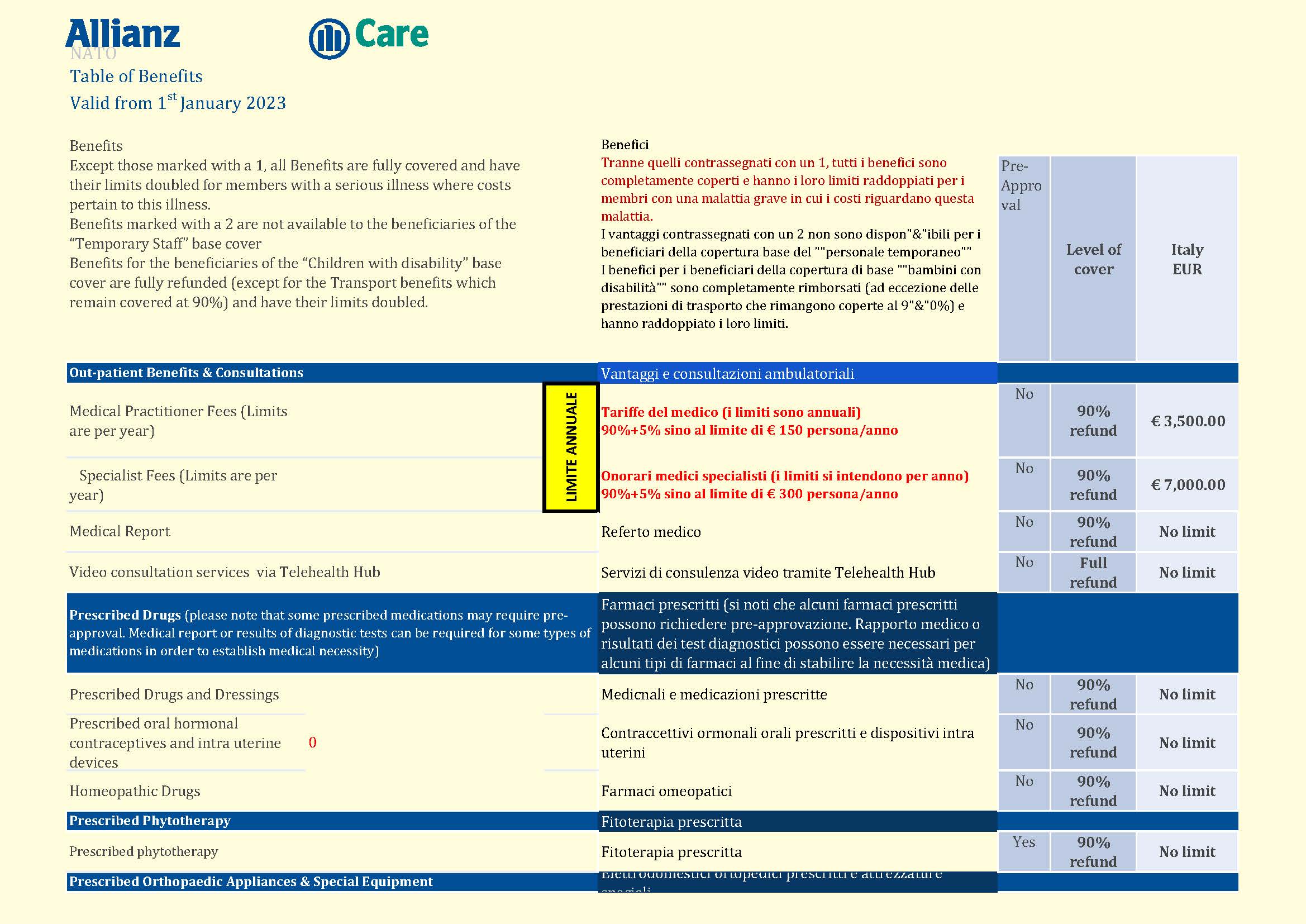

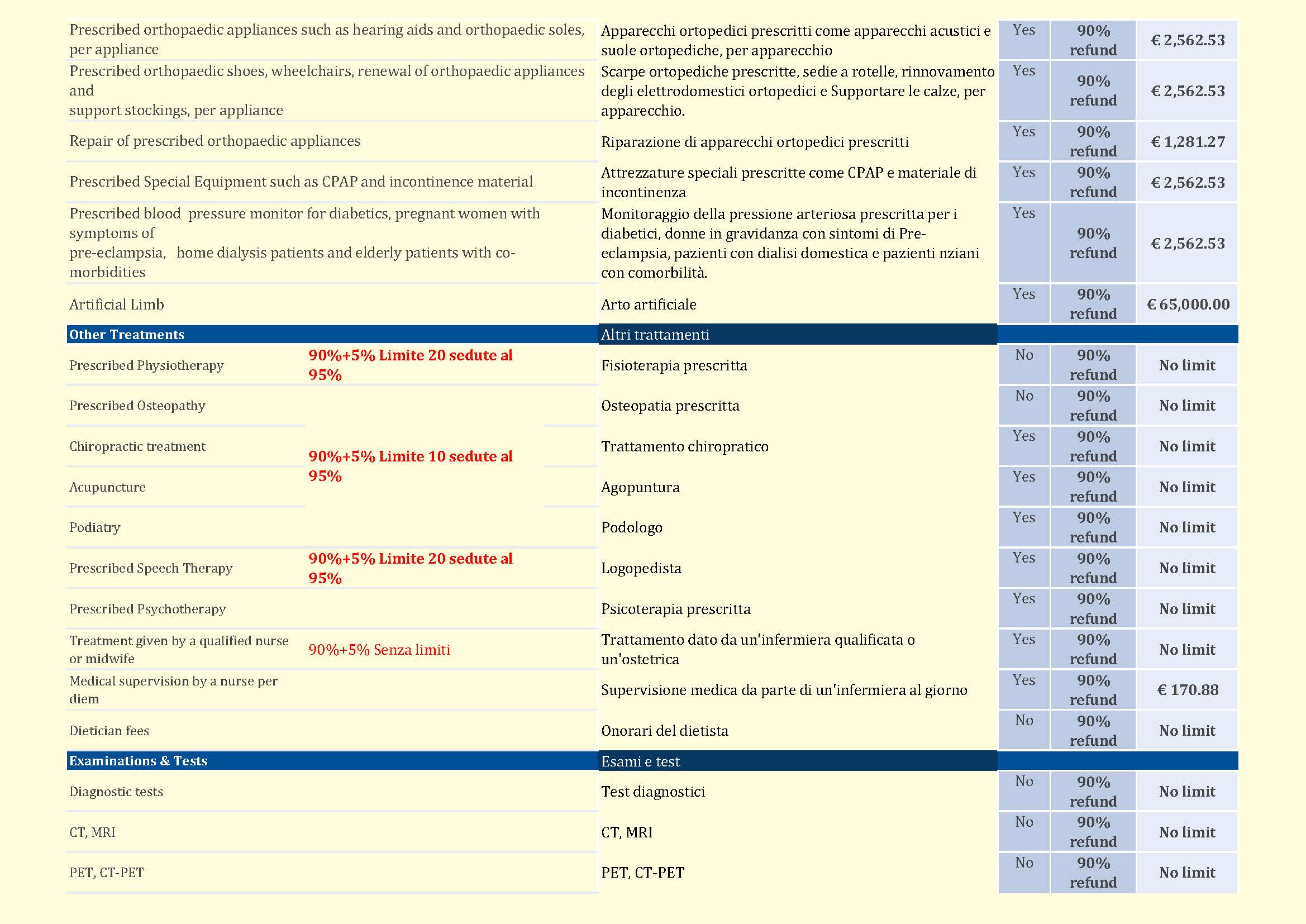

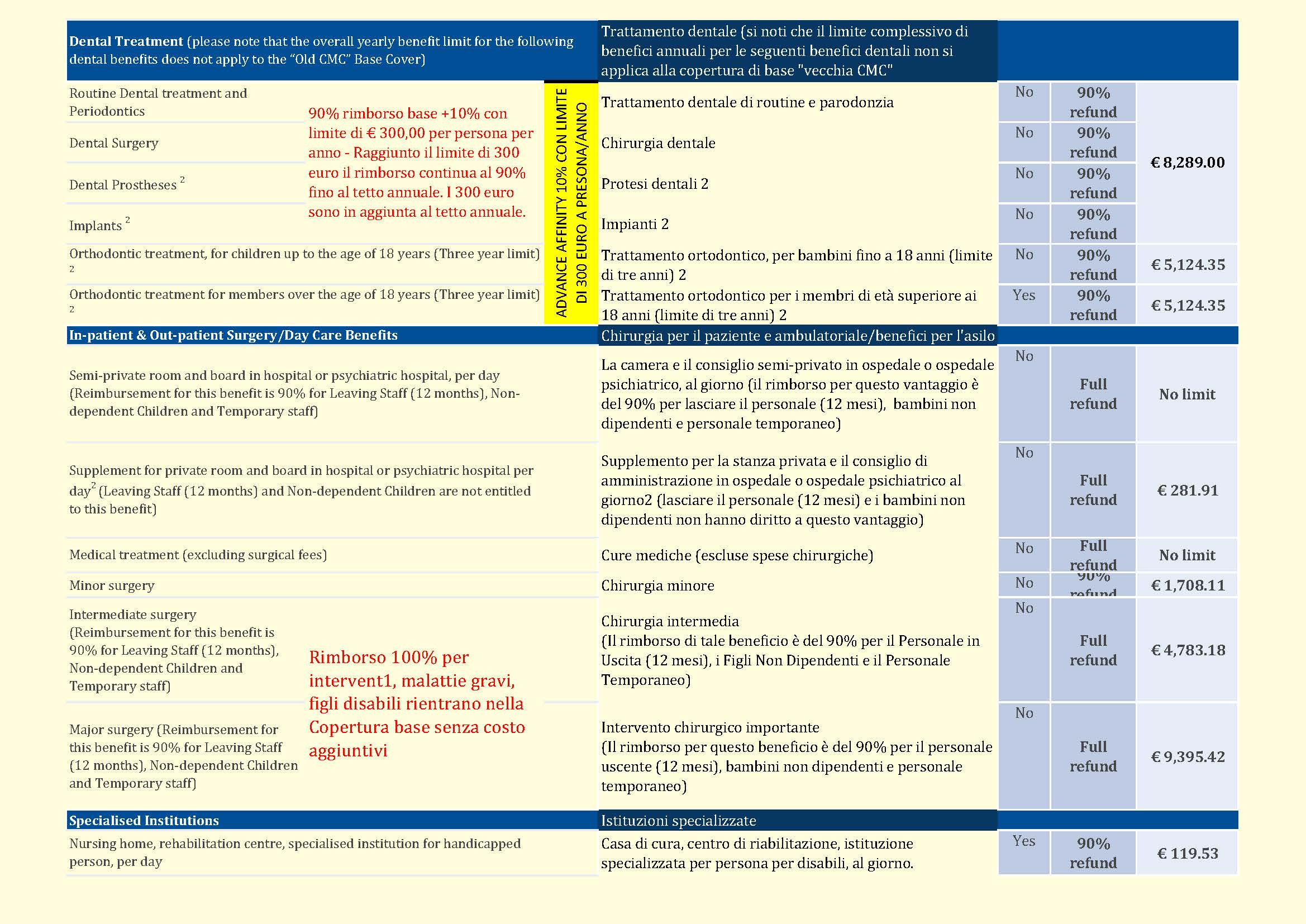

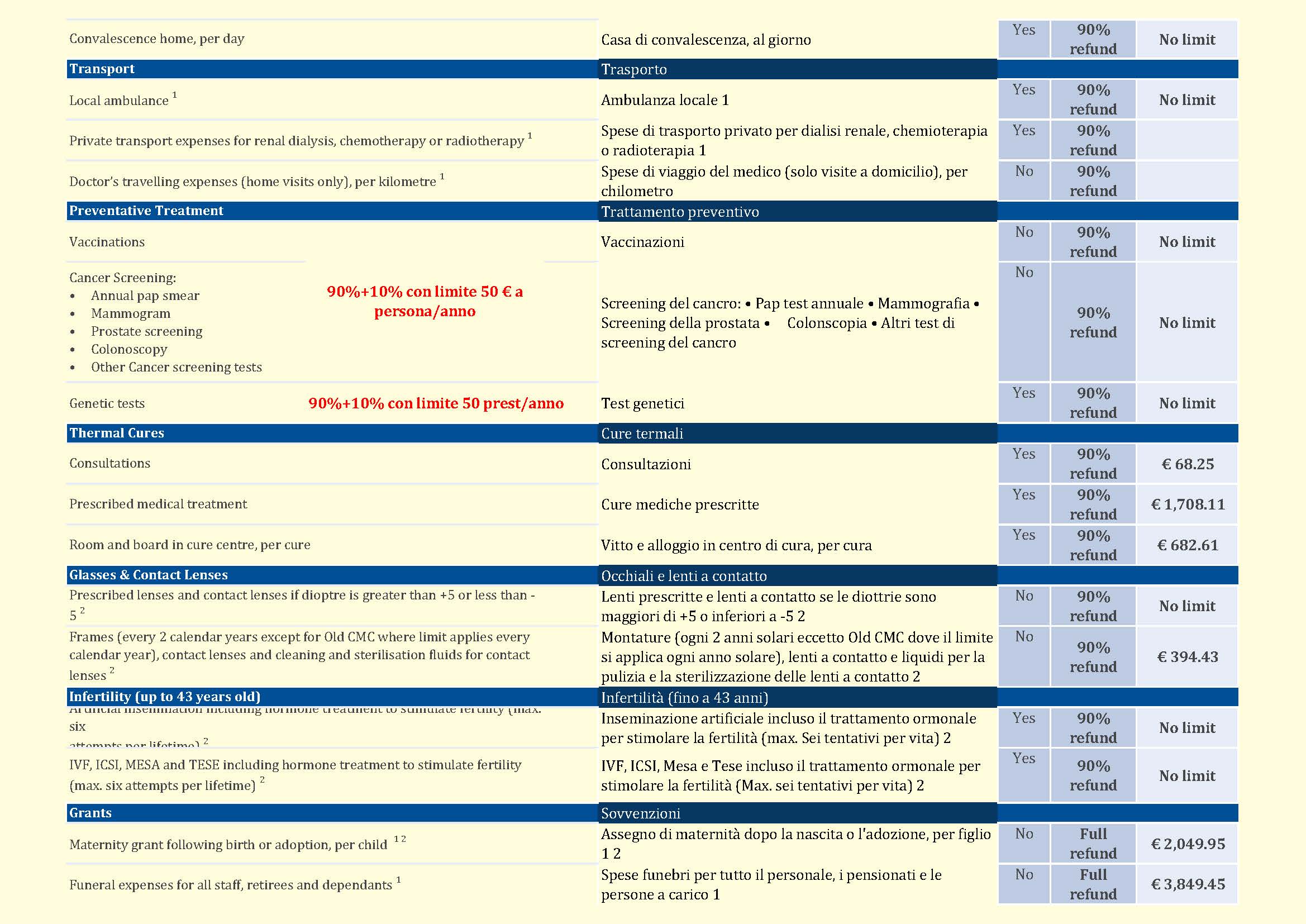

- IL PIANO MEDICO DELLA NATO

- Fase 2 della modernizzazione del piano medico

Dopo l’attuazione del Piano medico della NATO modernizzato nel gennaio 2023, sono state lasciate in sospeso diverse questioni da sviluppare e adattare ulteriormente. La modernizzazione del Piano medico della NATO è proseguita nel 2024 con la fase 2 della modernizzazione.

La fase 2 dell’ammodernamento comprende questioni quali l’aggiornamento dell’elenco delle malattie gravi, la valutazione delle opzioni per migliorare l’assistenza domiciliare e la valutazione delle opzioni per un ulteriore contenimento dei costi. L’ANARCP, attraverso la nostra organizzazione ombrello, la Confederazione delle associazioni del personale civile in pensione della NATO (CNRCSA), ha presentato proposte specifiche per migliorare l’elenco delle malattie gravi e introdurre l’assistenza domiciliare nell’ambito della copertura delle cure a lungo termine.

- Elenco aggiornato delle malattie gravi

La proposta della CNRCSA di aggiornare l’elenco delle malattie gravi è stata accettata. Un nuovo elenco con una nuova definizione di malattia grave è stato introdotto a partire dal 1° luglio 2024 e sarà pubblicato anche nel prossimo aggiornamento della “NATO Benefit Guide”. L’elenco aggiornato delle malattie gravi è riportato nell’Allegato B.laSi noti tuttavia che l’elenco non è esaustivo e che altre condizioni gravi possono essere approvate su richiesta di Allianz.

- Nuova copertura per l’assistenza domiciliare

È stata inoltre accettata la proposta della CNRCSA di includere il supporto non medico a domicilio nella copertura medica NATO. La nuova copertura è entrata in vigore il 1° gennaio2025.E’un’assicurazione obbligatoria per tutti i membri del personale attivo e per tutti i membri del personale in pensione e il premio è fissato allo 0,3%dell’ultimo stipendio (la NATO paga poi un’ulteriore 2/3rd parte, pari allo 0,6%).

La nuova copertura è stata istituita come copertura aggiuntiva nell’ambito del NATO Medical Plan e come tale non è disponibile per il cosiddetto personale in pensione della vecchia CCM che è andato in pensione prima del 2001 e ha una copertura medica senza premi.

A gennaio è stata avviata una campagna informativa da parte di Allianz, che comprendeva i dettagli della nuova copertura. L’aspetto importante è che la copertura per l’assistenza domiciliare può essere richiesta se tre o più delle sei attività della vita quotidiana (ADL)(fare il bagno, vestirsi, andare in bagno, spostarsi, mantenere la continenza e mangiare)non possono più essere svolte senza assistenza. Ciò è applicabile solo in caso di assistenza a lungo termine, il che significa che l’assistenza domiciliare a breve termine, ad esempio dopo una riabilitazione, non è coperta.

La copertura, se approvata, consiste in un assegno mensile fisso per il supporto non medico a domicilio, che può essere speso secondo le necessità. Non è necessario presentare fatture, ma è necessario presentare una relazione medica dettagliata con una stima del supporto necessario al momento della richiesta di copertura. Oltre all’indennità mensile, verrà rimborsato un importo limitato per 3 anni per le modifiche all’abitazione necessarie per poter continuare a vivere a casa propria più a lungo. È necessaria l’approvazione preventiva e la presentazione delle fatture. Si noti inoltre che i primi rimborsi saranno erogati solo a partire dal 1° luglio 2025. Per qualsiasi richiesta presentata dopo il 1° luglio 2025 è necessario dimostrare che la condizione dura da almeno 6 mesi.

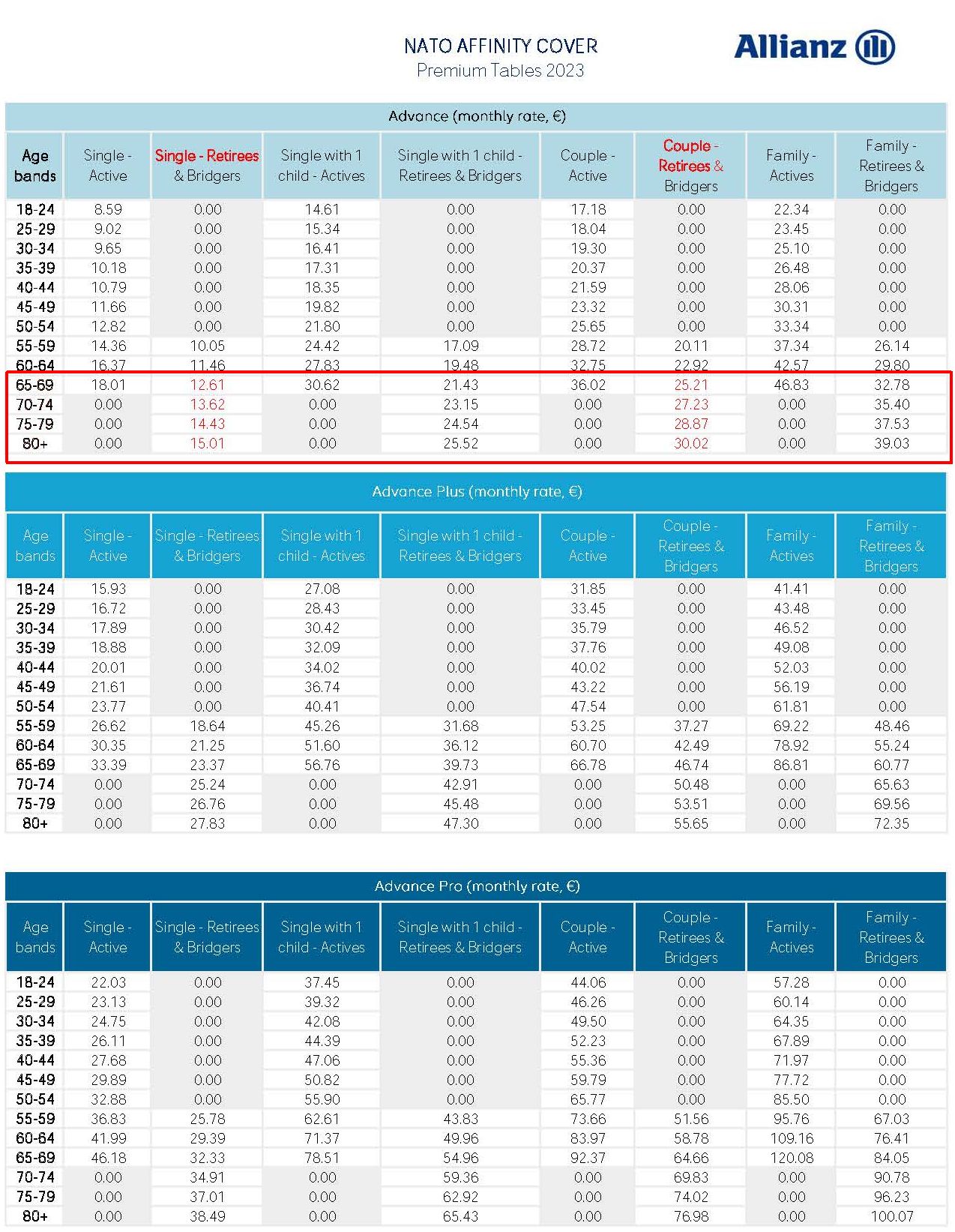

Gli importi mensili proposti per il rimborso e il limite di 3 anni per l’adattamento dell’abitazione sono riportati provvisoriamente nella tabella seguente. Sono ancora possibili piccoli aggiustamenti e i limiti saranno pubblicati da Allianz nella prossima versione della Guida alle prestazioni NATO.

| Paese | importo mensile | Limite di 3anni |

| Belgio | 900 EUR | 3.335 EUR |

| Lussemburgo | 1,049 EUR | 3.887 EUR |

| GranBretagna | 729 GBP | 2.700 GBP |

| Canada | 1.696 CAD | 6.283 CAD |

| Danimarca | 7.449 DKK | 27.597 DKK |

| Francia | 844 EUR | 3,128 EUR |

| Germania | 817 EUR | 3,028 EUR |

| Grecia | 300 EUR | 1.112 EUR |

| Ungheria | 82.001 HUF | 303.797 HUF |

| Italia | 608 EUR | 2.254 EUR |

| PaesiBassi | 838 EUR | 3,105 EUR |

| Norvegia | 13.535 NOK | 50.144 NOK |

| Polonia | 1.176 PLN | 4.356 PLN |

| Portogallo | 333 EUR | 1.234 EUR |

| Spagna | 486 EUR | 1.801 EUR |

| Turchia | 170 EUR | 629 EUR |

| Stat Uniti d’America | 1,355 USD | 5.020 USD |

- Premi di assicurazione sanitaria per tutti

Nell’ambito della fase 2 della modernizzazione del piano sanitario della NATO, la Confederazione delle associazioni del personale civile della NATO (CNCSC), che rappresenta il personale attivo, ha chiesto una diversa distribuzione dei contributi per l’assicurazione medica tra personale attivo e personale in pensione. Il riequilibrio dei premi tra personale attivo e personale in pensione è stato un requisito per il consenso del CNCSC alla prima fase della modernizzazione. Secondo il sistema attuale, il personale attivo paga un premio di assicurazione sanitaria composto da due parti. La prima parte è un premio per Allianz Care, che paga le spese mediche per il personale attivo. La seconda parte è un premio aggiuntivo, che viene versato al Retiree Medical Claims Fund (RMCF), pari all’1,5% della scala salariale attuale (1/3rd), con la NATO che aggiunge un ulteriore 3,0% (2/3rd). Il RMCF paga le spese mediche per garantire una copertura medica continua al personale in pensione con più di 65 anni e alle persone a loro carico.

Al personale in pensione si applicano ora regole diverse. I pensionati che sono andati in pensione prima del 2001 con più di 10 anni di servizio sono ancora coperti dal contratto medico con Allianz Care e non pagano alcun premio (old-CMC). Il personale in pensione prima del 3 agosto 2016 con almeno 25 anni di contribuzione alla copertura medica è coperto dalla RMCF e non paga alcun premio. Tutti gli altri, quindi tutti coloro che hanno meno di 25 anni di contribuzione, o che sono andati in pensione dopo il 3 agosto 2016, pagano attualmente un premio come contributo alla RMCF e tale premio è pari all’1,67% del costo dell’assicurazione. (parte 1/3rd), con la NATO che aggiunge un ulteriore 3,33% (parte 2/3rd).

Inoltre, c’è anche il personale in pensione che è andato in pensione anticipata tra 55 e i 65 anni con almeno 10 anni di servizio. Questo gruppo rientra nella cosiddetta “copertura ponte” e paga solo un premio per la copertura medica prevista dal contratto NATO, ma nessun contributo al RMCF. Il contributo per la “copertura ponte” è attualmente pari all’1,67% dell’ultimo stipendio attivo (1/3rd di parte), mentre la NATO aggiunge un ulteriore 3,33% (2/3rd di parte).

L’RMCF è quindi finanziato dai contributi dei membri del personale in servizio e dai contributi di alcuni membri del personale in pensione, mentre il fondo viene investito avendo un rendimento dagli investimenti. Gli studi del 2016 e del 2021 hanno dimostrato che, in determinate circostanze, il RMCF potrebbe esaurirsi tra il 2043 e il 2051. Nel 2016, ciò ha già portato alla modifica della nota a piè di pagina dell’articolo 51.2 del Regolamento del personale civile (CPR) per consentire di generare maggiori entrate per il personale andato in pensione dopo il 3 agosto 2016.

A seguito dello studio del 2021, la CNCSC ha insistito ulteriormente sulla necessità di generare ancora più entrate richiedendo contributi a tutto il personale in pensione, compresi quelli che attualmente non versano contributi. L’ANARCP non condivide la previsione di esaurimento del fondo nel prossimo futuro e, insieme alla CNRCSA, ha condotto un proprio studio sull’evoluzione prevista del RMCF. Questo studio stato convalidato da un attuario indipendente, che in passato ha condotto studi attuariali anche per il CRP (Comitato dei rappresentanti del personale), che agisce per conto di tutte le organizzazioni coordinate. Il nostro studio ha dimostrato che le ipotesi iniziali utilizzate nello studio del 2021 non sono più realistiche e che con altre ipotesi non c’è un rischio immediato di esaurimento del fondo. Esistono anche scenari in cui il fondo continua a crescere, una tendenza che abbiamo visto confermata per diversi anni consecutivi.

Sulla base del nostro studio, abbiamo sostenuto di non prendere una decisione sull’adeguamento dei premi in questione . La posizione dell’ANARCP è che si debba prima raggiungere un accordo sulle ipotesi utilizzate per condurre un nuovo studio sull’evoluzione del fondo, prima di prendere qualsiasi decisione sulla modifica dei contributi del personale in pensione. È importante notare che occorre tenere conto anche dell’impatto della fase 1 della modernizzazione del piano sanitario della NATO, ma queste informazioni non sono ancora state condivise.

Purtroppo, “le suppliche” dell’ANARCP durante le varie riunioni della NATO non sono servite e alla fine anche la CNRCSA ha deciso a maggioranza di assecondare il progetto dell’Amministrazione NATO di cancellare la nota a piè di pagina dell’articolo 51.2 delle CPR, e quindi il riequilibrio dei premi, con l’ANARCP che è stata l’unica Associazione a votare contro i piani dell’Amministrazione NATO.

Poiché al momento non c’è il sostegno della CNRCSA, non è più possibile discutere il piano nelle riunioni della NATO. L’Amministrazione della NATO ha ora sottoposto la proposta anche ai Comandi strategici e al Segretario Generale per l’approvazione. L’ANARCP ha cercato di convincere il SACEUR, in qualità di nostro patrocinatore, che la decisione di eliminare la nota a piè di pagina dovrebbe essere rimandata fino a quando non sarà possibile condurre un nuovo studio sulla fattibilità dell’RMCF, utilizzando nuove ipotesi concordate. Purtroppo entrambi i Comandi strategici e il Segretario Generale hanno nel frattempo approvato il piano. Infine, anche il Consiglio Nord Atlantico (NAC) ha approvato la rimozione della nota a piè di pagina dell’articolo 51.2 delle CPR.

I piani dell’Amministrazione NATO per il bilanciamento dei premi per il personale attivo e per i pensionati, a partire dal 1° luglio 2025, sono ora i seguenti:

- Tutti i pensionati di età superiore ai 65 anni pagheranno un premio al RMCF pariall’1,5%dell’ultimostipendio(con un contributo del3% da parte della NATO).Questo si applicherà anche agli iscritti al Fondo di previdenza che attualmente non hanno alcuna pensione fissa. Il premio dell’1,5% per tutto il personale in pensione comporta una piccola riduzione per il personale in pensione che attualmente paga un premio dell’1,67%.

- Il personale in pensione che va in pensione anticipata tra i 55 e i 65 anni rientrerà nella “copertura ponte” e pagherà un premio aggiuntivo dell’1,5% come contributo all’RMCF, oltre all’attuale premio per la copertura medica dell’1,67%. Il premio totale ammonterà quindi al 3,17% dell’ultimo stipendio tabellare. Questo premio sarà richiesto anche a tutti coloro che già rientrano nella “copertura ponte”.

- Tutto il personale in pensione che riceve una pensione di invalidità è attualmente esente dal pagamento dei premi, ma pagherà anche un premio dell’1,5% dell’ultimo stipendio all’RMCF.

- Non è ancora del tutto chiaro se verrà riscosso un premio anche per il personale andato in pensione prima del 2001, ma è possibile che questo gruppo rimanga esente dal pagamento dei premi.

- La nuova proposta dovrebbe entrare in vigore il 1° luglio 2025.

Dovrebbe essere chiaro che questo sarà un cambiamento significativo per un grande gruppo di personale in pensione, mentre per un altro gruppo significherà solo una leggera riduzione del premio.

Cosa possiamo fare ora?

Purtroppo, l’unica opzione rimasta è un ricorso al Tribunale Amministrativo della NATO, ma questo può essere avviato solo dopo l’attuazione dei piani, quindi non prima del 1° luglio 2025. L’ANARCP non può presentare un ricorso in prima persona, ma può sostenere i singoli membri che desiderano farlo. Secondo l’ANARCP, l’adeguamento retroattivo dei CPR e quindi la violazione dei diritti acquisiti avranno le migliori possibilità di successo con tale ricorso. Con la modifica della nota a piè di pagina dell’articolo 51.2 delle NATO CPR nel 2016, si è deciso specificamente che la modifica non avrebbe avuto conseguenze per il personale in pensione che era già andato in pensione prima dell’emendamento, perché altrimenti i loro diritti acquisiti sarebbero stati violati. Al contrario, l’Amministrazione della NATO sembra convinta che modificare la nota a piè di pagina e cambiare i diritti del personale già in pensione non sia un problema. Si tratterebbe di una grave violazione dei diritti acquisiti di cui la NATO non sembra . Quale sia il punto di vista corretto non può essere deciso ora, ma spetterà al Tribunale amministrativo della NATO decidere.

Se siete interessati a lanciare un appello contro la cancellazione della nota a piè di pagina all’articolo 51.2 delle CPR, si prega di contattare uno dei membri dell’EXCOM dell’ANARCP. L’ANARCP fornirà il supporto legale e finanziario necessario per sostenere eventuali ricorsi e continuerà a tutelare gli interessi personale in pensione interessato.

- ADEGUAMENTO DELLE PENSIONI PER ECCESSO DI INFLAZIONE IN TURCHIA

Nei precedenti bollettini dell’ANARCP era già stata segnalata la questione dell’alta inflazione in Turchia. Questa inflazione elevata è stata riscontrata nel 2023 e nel 2024 e ha colpito sia il personale in attività che quello in pensione.

Negli ultimi anni i tassi di inflazione annuali in Turchia sono stati molto più alti di quelli riportati nei dati ufficiali, con conseguente erosione del tenore di vita del personale attivo e in pensione soggetto alla scala salariale turca.

La situazione nel 2024 è stata ancora più complicata quando il personale attivo nelle scale salariali A e L ha ricevuto un’indennità speciale temporanea pari al 100% dello stipendio base, per compensare la ridotta attrattiva delle posizioni civili in Türkiye.

Questo enorme adeguamento salariale, purtroppo, non è stato automaticamente applicato alle pensioni in Turchia a causa della separazione delle regole di adeguamento salariale e pensionistico. Il nostro NATREP Türkiye, sostenuto dall’ANARCP e dalla CNRCSA, ha chiesto all’Amministrazione NATO di attuare un analogo adeguamento delle pensioni sulla base del rapporto approvato che autorizzava l’adeguamento salariale del 2025. Sebbene l’articolo 36.2 delle norme sul regime pensionistico del regolamento del personale civile della NATO autorizzi il Segretario generale della NATO a rettificare qualsiasi disparità importante che possa svilupparsi tra stipendi e pensioni, ciò non è avvenuto.

L’Amministrazione della NATO ha ritenuto che l’attuazione dell’articolo 36.2 fosse una questione da discutere da parte delle Organizzazioni coordinate e la questione è stata quindi rinviata al CRSG (Comitato dei rappresentanti dei Segretari/Direttori generali delle Organizzazioni coordinate) e al CAPOC (Comitato amministrativo per le pensioni delle Organizzazioni coordinate).Il CAPOC, il comitato di attuazione che supervisiona lo sviluppo delle pensioni, ha esaminato la questione nel 2024 e ha raccomandato al CRSG che non erano necessarie ulteriori azioni, in quanto le pensioni in Türkiye erano state adeguatamente regolate attraverso diversi aggiustamenti speciali per tutto il 2024. Il CAPOC ha inoltre ritenuto che l’indennità speciale temporanea sugli stipendi non facesse parte del salario e dovesse quindi essere esclusa da qualsiasi confronto tra stipendi e pensioni.

Nel 247° rapporto del Comitato di Coordinamento sulle Retribuzioni (CCR) la situazione è cambiata nuovamente quando le tabelle salariali in Turchia per il 2025 sono state significativamente aumentate. Questo ha chiaramente aumentato il divario tra stipendi e pensioni e l’Amministrazione della NATO è stata nuovamente invitata a chiedere all’AAPOCAD e al CAPOC di riconsiderare la nuova situazione e di richiedere l’attuazione dell’articolo 36.2 del Regolamento del regime pensionistico. La questione è ancora in corso.

Purtroppo, molti membri turchi non erano soddisfatti della mancanza di progressi nel corso del 2024 e hanno deciso di dimettersi dall’AAPOCAD e purtroppo alcuni si sono dimessi anche dall’ANARCP. L’ANARCP ritiene che questa sia un’iniziativa sbagliata e che le azioni congiunte e coordinate siano il modo migliore per cercare di trovare una soluzione. Senza un numero sufficiente di membri turchi, la difesa dei loro interessi diventerà più problematica in futuro.

L’ANARCP si aspetta comunque che la questione venga risolta.

ALLEGATO B

Elenco delle malattie gravi 2025

| Questo elenco è entrato in vigore il 1° gennaio 2025 e la versione ufficiale sarà inclusa anche nella prossima versione della NATO Benefit Guide (2025). L’elenco che segue non è vincolante e solo l’elenco pubblicato. Non è esaustivo e anche condizioni mediche di analoga gravità saranno valutate dal consulente medico di Allianz Care per la copertura della “malattia grave”. Oncologia-Ematologia Citopenia Insufficienza del midollo osseo e altre citopenie croniche Aplasia del midollo osseo Emoglobina Anemie emolitiche croniche gravi ereditarie e acquisite Emofilia Disturbi emostatici Tumore maligno Disturbo maligno del tessuto linfatico o ematopoietico (comprese leucemie e linfomi di Hodgkin) Cardiovascolare Arteriopatia cronica con manifestazioni ischemiche Ictus Incidente cerebrovascolare invalidante Malattie cardiache, aritmia: Insufficienza cardiaca grave, Aritmia grave Valvulopatia cardiaca grave, cardiopatia congenita grave Malattia coronarica – Miocardio (infarto miocardico) Ipertensione arteriosa grave Endocrinologia – Metabolismo Diabete di tipo 1 e 2 Malattie metaboliche ereditarie che richiedono un trattamento prolungato e specializzato Malattie infettive |

| Bilharziasi complicata – Brucellosi – Antrace – Colera – Difterite – Febbre tifoidea e paratifoidea – Epatite infettiva Malaria – Meningite cerebrospinale – Scarlattina Tetano – Tifo epidemico – Vaiolo |

| Tubercolosi attiva – Lebbra |

| HIV – immunodeficienza primaria grave che richiede un trattamento prolungato, infezione da virus dell’immunodeficienza umana (HIV) |

Neurologia–Psichiatria

| Infarto cerebrovascolare invalidante (ictus) |

| Malattia di Creutzfeldt-Jakob – Malattia di Alzheimer – Demenza vascolare e CTE |

| Neuropatia – Miopatia – Epilessia grave – Encefalite Forme gravi di disturbi neurologici e muscolari (tra cui miopatia, distrofia muscolare progressiva, malattia di Pompe, poliomielite) |

| Paraplegia |

| Malattia di Parkinson |

| Psichiatria – disturbi psichiatrici gravi, tra cui psicosi, disturbi di personalità gravi, ritardo mentale |

| Sclerosi multipla – Sclerosi laterale amiotrofica |

| Sindrome di Guillain-Barre |

| Nevralgia del trigemino |

Pneumologia

Insufficienza respiratoria cronica

Fibrosi cistica

Reumatologia

| Artrite reumatoide di stadio 3 e 4 |

| Scoliosi strutturale idiopatica progressiva |

| Spondilite anchilosante grave |

| Vasculite (compresa la poliarterite nodosa), Lupus Eritematoso Sistemico (LES), sclerodermia sistemica |

Altro:Epato-gastroenterologia,Nefrologia,Trapianti

| Colite ulcerosa progressiva e malattia di Crohn |

| Malattia epatica cronica attiva, epatite, Cirrosi |

| Nefropatia cronica grave e sindrome nefrosica |

| Assistenza dopo il trapianto d’organo https://www.isaclantici.it/wordpress/wp-content/uploads/2025/02/ANARCP-Bulletin-2025.1-February-2025-Copy.pdf |